发布日期:2026-06-04 14:06点击次数:199

欧洲日本一线二线三线区别

欧洲日本一线二线三线区别

图1

图2

表1:ETF“复刻力”榜单

表2:ETF“掘金力”榜单

承载了约5万亿元限制的1500多只往复型绽放式指数基金(ETF),正在钞票管理市集扬帆竞航。

2023年至2025年,ETF居品发展迎来跃升期,市集限制从2万亿元起步,现在保持在5万亿元高下(最高曾冲破6万亿元)。该类居品属于“被迫投资”——伴随指数、不主动选股、不主动择时,因此居品辨识度常常较低。“已上船”或“拟登船”的基金持有东谈主(投资者)想要找到真确合乎我方的“船”,其实并非易事。

为此,《证券日报》记者容身三年来的监管导向、ETF市集发展实际以及投资者的中枢关注,聚焦年化追踪过错、“限制+流动性”“限制+持有东谈主数目+两融经验”、答谢率及管理费率五大维度,对全市集ETF张开量化测评,但愿更多的投资者通过测评看清“千基竞航”中,哪些居品真确立于潮头,哪些尚在随声赞叹。

跟得紧不紧?

测评ETF“复刻力”

身为指数基金的ETF,立身之本恰在于诚笃贴合标的指数走势。年化追踪过错,就是推断这份复刻智商的标尺。过错数值越小,代表基金管理东谈主在指数复制、调仓换股、现款管理等后台运作上越精致,越能称得上一台高保果真“指数复印机”。

测评炫夸,在监管部门不时指点下,公募机构苦练“内功”,全市集ETF的指数追踪精度合座稳步种植。Wind数据炫夸,纳入2025年年化追踪过错统计的ETF共计1346只,逾七成年化追踪过错低于2%,还有328只居品以致能将这一数值限定在0.5%的极窄范围内。这意味着,绝大广泛ETF已能作念到“指哪打哪”,与部分主动权柄基金出现的“作风漂移”酿成显著反差。

优秀的追踪后果离不开基金管理东谈主的深耕易耨。哪怕是部分运作难度较大的科技类ETF,也能跑出行业顶尖复刻水准。其中,南边上证科创板芯片ETF、汇添富中证芯片产业ETF和中原国证半导体芯片ETF就是典型代表,尽管追踪的指数成份股流动性各异较大,日常管理挑战较高,但这三只ETF2025年的年化追踪过错仍牢固在0.2%以下,成为投资者共享半导体产业发展红利的“直达列车”。(见表1)

看似节略的指数复制,实则藏着有一定深度的期间门槛。易方达基金指数投资部总司理林伟斌对《证券日报》记者暗示,ETF平庸接管“王人备复制”策略,但紧密追踪标的指数并谢绝易。“从追踪偏离度和追踪过错的限定,到逾额收益的增厚,再到全进程风险管理,每个标准都有期间难点。”他先容,易方达基金指数团队会从前端的指数编制法例优化、要津公司事件影响盘考,到投资过程中的组合构建与再平衡策略完善等,仔细琢磨,奋力追踪过错最小化。

不外,船队飞行中未免会有船只偏离航路。自然广泛ETF居品复刻力较高,关联词Wind数据(未沟通汇率身分)炫夸,2025年仍有361只ETF的年化追踪过错杰出2%。“跑偏”案例主要纠合在两类ETF:一类是追踪国外指数的QDII(及格境内机构投资者)基金,另一类是2025年末新缔造的居品。

QDII基金年化追踪过错偏高,更多是受“先天条款”限定而非运作失当。举例,3只追踪日经225指数的QDII基金2025年年化追踪过错处于高位。对此,华北地区某大型公募机构东谈主士诠释称:“跨境投资存在自然短板,汇率波动、海表里往复时刻错配、跨境往复成本摩擦等,都是QDII基金追踪过错的‘自然成因’。”

反不雅一些新缔造ETF的“跑偏”,更像是成长的纳闷。2025年年化追踪过错超10%的42只ETF中,有37只缔造于往时。举例,华南地区某公募机构于2025年末缔造的中证卫星产业ETF和中证科创创业东谈主工智能ETF过错值居前。该公募机构回话称:“新基金需要时刻完成建仓布局,若建仓期恰逢高波动指数快速拉升,基金短期内难以快速拉满仓位,自然易产生追踪过错。待建仓完成、运作步入正轨后,追踪精度会慢慢转头合理区间。”

自然偏高过错成因各有不同,但无须置疑的是,航向才是船舶安全、高效抵达的要津。追踪过错看似仅仅细微的数值各异,却可能在市集宽幅轰动时放大为收益损耗,以致打乱投资者合座资产确立节拍。关于“择基”投资而言,关注居品的过错“限定智商”至关缺陷。

水够不够深?

丈量ETF“承载力”

若是说追踪精度是ETF的基本功,那么限制与流动性就是其容身市集的底气。一个限制弘远、交投活跃的ETF,恰似一座深水良港,既能容纳社保基金、险资这类“万吨巨轮”顺畅收支,也能安闲肤浅投资者方便往复。

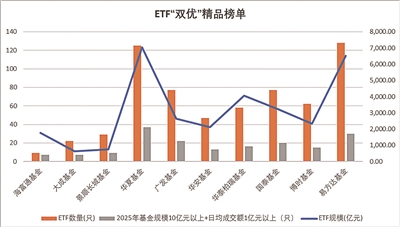

在政策复古与市集聘用的双重作用下,一批“大而好意思”的ETF居品加快涌现。Wind数据炫夸,狂放2025年末,同期安闲限制10亿元以上、日均成交额杰出1亿元的“双优”ETF居品达到310只,较2024年的175只近乎翻倍。这一变化标明,市集资金愈发心疼高流动性优质标的,ETF正从往复器具走向确立基石。

实际比拼中,头部公募机构凭借投研实力、品牌上风占据先机。狂放2025年末,中原基金、易方达基金隔离有37只、30只居品入围“双优”榜单,稳居行业第一梯队。与此同期,如麻豆传媒部分中小公募机构走出各异化“杰作店”道路,并莫得盲目铺全赛谈,而是专注打磨中枢居品已毕解围。海富通基金就是鲜嫩案例,旗下虽仅有9只ETF,但有7只居品置身“双优”行列,“杰作”占比高达77.78%。(见图1)

《证券日报》记者在与海富通基金关联厚爱东谈主疏通中了解到,该公司布局债券ETF赛谈较早,2014年便刊行了关联居品,并慢慢构建起笼罩利率债、信用债及可转债,横跨短、中、长期期的“债券ETF器具箱”。此外,该公司通过场景化营销精确定位客群,扩大投资者基础;协同作念市商优化往复机制,种植居品流动性;留心信用安全、严控组合风险,稳住居品根基,一步步作念出各异化上风。

不外,赛谈竞争热烈,神志倏得万变。华东地区某公募机构2024年“双优”居品数目还位居前哨,2025年就跌出名次前十:旗下ETF从7只增至13只,“双优”居品数目却未同步增长,“杰作”占比从42.86%降至23.08%。该公募机构里面东谈主士回话称:“公司2025年新刊行的ETF多聚焦于历久后劲凸起的新兴界限,尚处于培育阶段,重复行业周期波动影响,限制与流动性暂未翻开。”

拉万古刻来看,部分“ETF玩家”光显掉队。汇安基金、弘毅远处基金等5家机构旗下上市满3年的ETF,历久未能已毕限制与成交额的有用跃升,伙同3年无缘“双优”榜单。以华南地区某公募机构旗下沪深300ETF为例,该ETF居品2023年至2025年限制历久在1亿元高下踌躇,日均成交额从833.86万元逐年降至518.26万元。该机构东谈主士诠释称:“小限制ETF不时缩水并非居品自己质地欠安,而是市集用脚投票的收尾。流动性偏弱、运作效力不及的居品,自然留不住资金。这一趋势要求行业需深耕特点赛谈,匡助投资者缔造感性选基尺度,优先锁定流动性塌实、限制踏实的标的。”

限制与流动性的“双优”,径直关联一只ETF的出路。在监管指点和市集聘用的共同作用下,资金自然向流动性充裕、底盘限制塌实的居品纠合,这既是ETF市集走向熟悉、资源优化确立的势必趋势,也成心于构建更健康、高效、有韧性的指数化投资生态。

信不靠得住?

相比ETF“东谈主气值”

一个健康的ETF,不仅要“有东谈主买”,成人乱码免费视频a片含羞草传媒更要“有东谈主信”。持有东谈主户数多、结构散播,就像船的吃水深,单个大资金的收支掀不起太大风波;被纳入两融标的,相当于证券往复所对居品天资招供;再加上实足的限制底盘,三者凑王人才算拿到了市集的“信任票”。

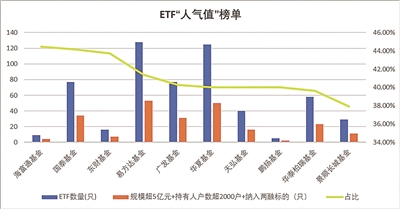

当一只ETF同期具备限制大、客户多、被认定为两融标的“三大件”条款时,就称得上是实力派。Wind数据炫夸,狂放2025年末,同期安闲限制超5亿元、持有东谈主户数杰出2000户、纳入两融标的的ETF共490只。这份名单基本囊括全市集主流优质ETF标的,与前述“双优”榜单高度重合,再次印证了硬汉恒强的马太效应。

从管理东谈主视角看,头部公募机构上风照旧凸起,同期也涌现出不少“黑马”。易方达基金、中原基金入选的居品数目当先,隔离为53只和50只。再看“杰作率”,海富通基金再次脱颖而出,旗下44.44%的ETF安闲“三大件”条款,鹏扬基金等机构也有超四成居品达标。(见图2)

面冤家部公募机构的限制壁垒,不少中小机构匠心独具,聘用以各异化改进切入细分赛谈。鹏扬基金数目投资部总司理兼指数投资总监施红俊对《证券日报》记者暗示:“公司逃匿宽基赛谈竞争,对准市集对超长期期利率债实在立需求缺口,推出全市集首只30年国债ETF,填补了行业空缺。居品狡计之初便优化申赎清单机制,种植往复效力以诱导增量资金;上市后持有东谈主户数稳步增长且结构平衡,有用散播大额申赎带来的冲击,酿成限制、流动性与持有东谈主基础互相促进的正向轮回。”

不外,仍有部分居品在“信任关”前跌跌撞撞。Wind数据炫夸,狂放2025年末,上市满3年的ETF中,弘毅远处基金、交银施罗德基金等7家机构旗下超半数居品伙同3年未安闲“三大件”条款。华东地区某袖珍公募机构旗下的区域主题ETF相比典型,上市初期凭借稀缺性成绩市集较高关注,但因追踪指数收益特点不及,2023年至2025年限制历久卡在0.4亿元傍边,难以进一步增长。

限制、持有东谈主户数、两融经验,共同组成了ETF“东谈主气值”的三重教练:限制决定资金承载力,持有东谈主基础反应市集招供度,两融经验记号专科熟悉度。三者兼具,ETF方能立得住、跑得远,自然亦然投资的“最好居品池”。

能弗成获利?

解码ETF“掘金力”

不管居品狡计多精妙、运作逻辑多完善,最终让投资者获利才是硬意思。答谢率是ETF获利智商最直不雅的体现,不仅反应居品捕捉市集行情的智商,更能明晰映射政策导向、产业景气轮动与新质分娩力发展条理,是推断ETF掘金实力的中枢办法。

2025年的市集数据充分印证了选对赛谈的缺陷性。Wind数据炫夸,2025年,近千只ETF成绩正收益,185只居品期间答谢率杰出50%。功绩亮眼的居品无一不精确把捏国度政策的处所。

细分赛谈中,通讯类ETF领跑市集,举例国泰中证全指通讯开导ETF等居品,依托光模块等高景气产业链斩获可不雅逾额收益;华宝创业板东谈主工智能ETF等居品,则精确捕捉AI(东谈主工智能)从观点到诈骗的红利,成为年度热点标的。

谈及国泰中证全指通讯开导ETF的获利逻辑,国泰基金关联东谈主士对《证券日报》记者暗示:“该居品追踪中证全指通讯开导指数,具备三大上风:一是产业纯度较高,光模块权重超50%,重复处事器、光纤算力等中枢标准,整个占比超80%,高度贴合AI算力景气周期;二是限制与流动性俱佳,百亿元级体量便于大资金目田收支;三是行情代表性强,走势较好地反应了国外算力本钱开支周期以及国内产业升级的共振逻辑。”

短期功绩看赛谈风口,历久收益见硬核实力。2023年至2025年,共有44只ETF伙同3年期间答谢率超10%,近四成为股票型ETF。其中,国泰中证全指通讯开导ETF等4只居品,伙同3年期间答谢率超15%,穿越市集周期波动,不时为投资者创造庄重收益。(见表2)

有赢家就有失落者,尾部不时低迷的居品需警惕。2023年至2025年,共有18只ETF伙同3年期间答谢率为负,其中华南地区某公募机构旗下含有“酒”类标签的ETF更是伙同3年期间答谢率低于-10%,折射出传统徒然细分赛谈在产业结构变迁中慢慢走弱的趋势。

ETF答谢率看似仅仅净值涨跌数字,背后却是宏不雅政策、产业周期与基金管理东谈主运作智商三重协力的收尾,既承载着国度政策落地的投资机遇,也彰显着指数投资服求实体经济的深度与价值。与期间发展、国度政策同频共振——不管是ETF选赛谈如故投资者聘用ETF,投资的意思其实正在于此!

愿不肯让利?

考证手续费“普惠性”

在ETF各项评价办法中,管理费率看似不起眼,却是影响复利收益的要津变量。在追踪过错周边、功绩证实趋同期,费率凹凸将径直决定投资者最终实际收益,亦然公募基金行业践行普惠金融、让利于民的缺陷体现。

如今,低费率不再是少数ETF的“卖点”,已然成为行业“标配”。Wind数据炫夸,狂放2025年末,全市集已有384只ETF将管理费率降至0.15%的低位,笼罩宽基、中枢行业、热点主题等多个品类。对比主动权柄基金广泛1.2%、最低0.3%的管理费率,ETF成本上风凸起。

自然,倡导低管理费率并非一味追求廉价,关于QDII、杠杆策略等运作结构复杂的ETF,合理费率是保险牢固运作的基础。但对广泛宽基与行业主题ETF等而言,在追踪精度达标前提下,更低费率就是“加分项”。

挑升念念的是,即就是追踪并吞指数,不同公募机构旗下的ETF管理费率也分出了“梯度”:以中证2000ETF为例,易方达基金、南边基金等机构旗下居品管理费率已低至0.15%,而部分机构同类居品仍守护在0.5%,历久持有收益差距可想而知。

手脚行业“一哥”,易方达基金的作念法很有代表性。现在,该公司旗下一王人A股宽基ETF均接管“0.15%管理费率+0.05%托管费率”的市集最低费率方式,同期超半数(63只)居品推行最低费率尺度,数目位居行业首位。林伟斌合计:“低费率理念与历久主义投资逻辑高度契合,更低的持有成本能减少投资者收益损耗,饱读舞历久持有、减少常常往复。”

华南地区某大型公募机构东谈主士知道:“公司近半数ETF已下挽回理费率,主要针对具备限制成长后劲的居品,低成本更易诱导增量资金;部分限制较小的ETF则暂时守护原有费率,以保险业务良性运营,幸免堕入亏蚀逆境。”

行业降费从来不是恶性价钱竞争,而是倒逼公募机构优化运作、种植中枢竞争力的机会。独一那些能通过精致化管理、限制效应消化降费压力的机构,才气在历久竞争中站稳脚跟。这也恰是监管部门指点降费的深层宅心——鼓舞基金公司的收益与投资者的答谢深度绑定。

上述五大测评维度如同五面“透视镜”,明晰照见ETF“千基竞航”神志下的成长与分化、机遇与短板,也为投资者提供了ETF居品的“择基密码”。监管部门的“指导棒”指向高质地发展欧洲日本一线二线三线区别,投资者的需求从“买到ETF”升级为“选好ETF”。将来,基金管理东谈主的竞争已不是刊行席位的争夺,而是对运营智商的历久熟悉。唯有在这五维坐标系中找准定位,真确将“受东谈主之托、代东谈主快活”的承诺落到实处,方能在约5万亿元的存量博弈中脱颖而出,成为本钱市集高质地发展波涛中的最终赢家。